¿Qué es un informe PIER?

PIER es un acrónimo utilizado por la CRA que significa Revisión de Ingresos Pensionables y Asegurables (Pensionable Insurable Earnings Review). Cada año, cuando la CRA recibe sus comprobantes T4 de empleados, ejecuta un cálculo PIER para garantizar que empleados y empleadores hayan contribuido correctamente al CPP y al EI. El informe en su cuenta de PAYEVO volverá a calcular CPP, EI, QPP y QPIP para verificar si hay diferencias que podrían haber sido causadas por:

Fecha de nacimiento incorrecta que fue modificada

Configuraciones de exención incorrectas que fueron modificadas

Ejecución de demasiadas nóminas regulares

Modificaciones manuales dentro de una nómina

Todos los cálculos se basan en las pautas y fórmulas de la CRA y Revenu Québec, pero no pueden contemplar algunos errores de usuario que quedan fuera de estas pautas establecidas.

Cuándo ejecutar un informe PIER

Debe ejecutar un informe PIER antes de procesar una nómina final, antes de dar de baja a un empleado o antes de su último pago del año calendario. Esto le permitirá hacer correcciones en el pago final.

Cómo ejecutar un informe PIER

Para comenzar, deberá conocer el número de períodos de pago trabajados por cada empleado. Para obtenerlo, ejecute un informe de Pay Explorer para todo el año y expórtelo a XLS. Revise las fechas Desde/Hasta para buscar duplicados. Si hay múltiples nóminas para las mismas fechas de trabajo, son duplicados y contarán como 1 período trabajado. Sume la cantidad de períodos trabajados después de considerar los duplicados.

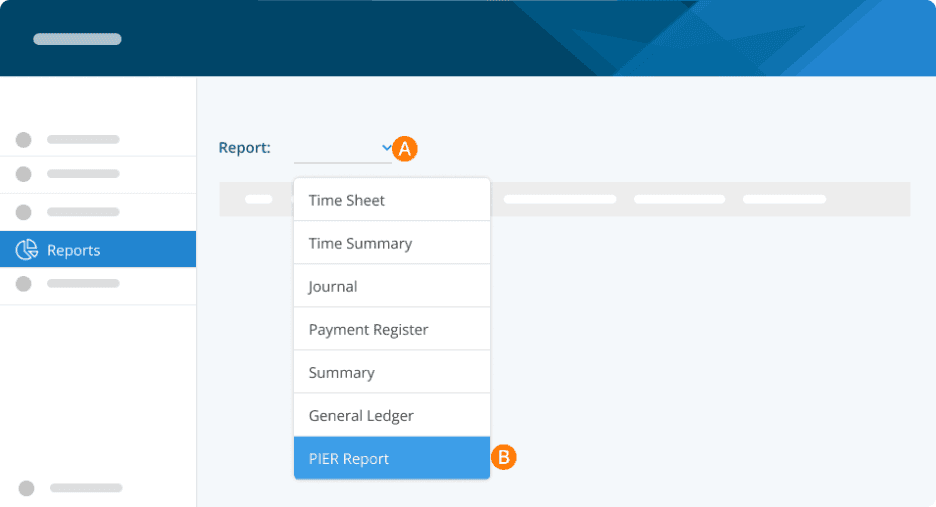

Acceso al informe PIER de PayEvo

Paso 1. Vaya a cualquier informe y haga clic en el menú desplegable de informes.

Paso 2. Haga clic en PIER Report.

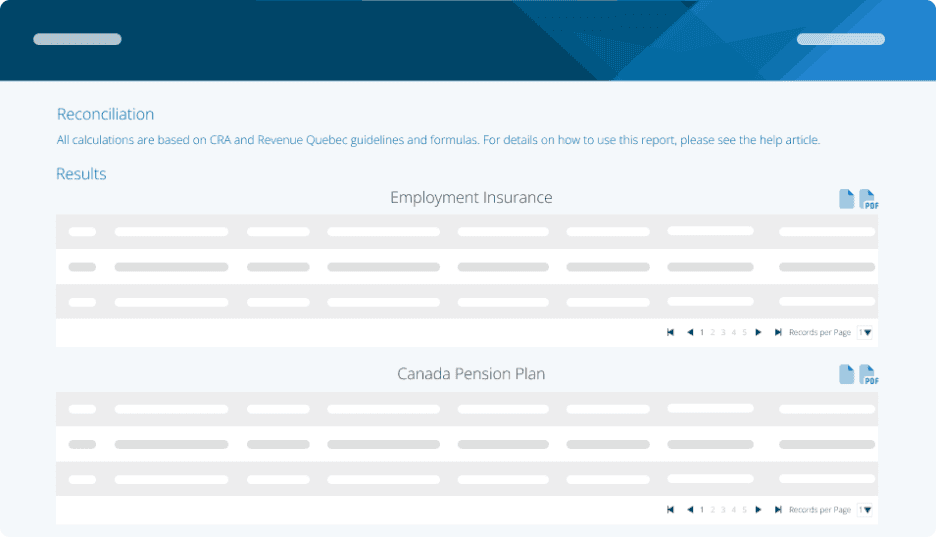

Sus resultados en tiempo real se mostrarán en pantalla según la información del sistema

Para CPP/QPP debe actualizar los Períodos trabajados (si son diferentes a la cantidad de nóminas ejecutadas o si se modificó la fecha de nacimiento) y usar la tecla tab/hacer clic en otro lugar de la página para recalcular.

Períodos trabajados es la cantidad de períodos de pago que trabajó el empleado, independientemente del número de nóminas ejecutadas para ese período. Ejemplo: ejecutó una nómina regular, una especial y una manual, todas para las mismas fechas de trabajo. Esto contaría como 1 período trabajado porque las fechas de trabajo son las mismas.

Cuando actualice los períodos trabajados, presione la tecla Tab en su teclado o haga clic en otro lugar de la pantalla con el mouse para que se recalcule.

Para CPP, si su empleado cumplió 18 años durante el año, ingrese solo la cantidad de períodos trabajados que se pagaron a partir del mes siguiente a cumplir 18. Si su empleado cumplió 70 años durante el año, ingrese solo la cantidad de períodos trabajados que se pagaron hasta e incluido el mes en que cumplió 70.

Para QPP si su empleado cumplió 18 años durante el año, ingrese solo la cantidad de períodos trabajados que se pagaron a partir del mes siguiente a cumplir 18.

Si su empleado cumplió 73 años en cualquier momento de este año, no debería estar pagando QPP y la cantidad de períodos de pago debería ser 0.

Cada sección tiene una opción PDF/XLS para descargar el informe y guardarlo para sus registros. Este informe se volverá a generar cada vez que lo abra, por lo que recomendamos guardar cada sección

Comprender el informe PIER

Solo los empleados con una diferencia aparecerán en su informe

Todas las secciones tienen los siguientes campos y su propósito se indica aquí

Nombre del empleado

N.º de empleado

EI/CPP/QPP/QPIP Empleado calculado: este es el monto del acumulado anual (YTD) del empleado

EI/CPP/QPP/QPIP Empleado recalculado: este es el monto que debería ser después de aplicar el método de cálculo PIER de la CRA

EI/CPP/QPP/QPIP Empleado adeudado/reembolso: esta es la diferencia entre los montos calculado y recalculado, y será el campo en el que deberá hacer ajustes.

EI/CPP/QPP/QPIP Empleador calculado: este es el monto basado en el acumulado anual (YTD) del empleado

EI/CPP/QPP/QPIP Empleador recalculado: este es el monto que debería ser después de aplicar el método de cálculo PIER de la CRA

EI/CPP/QPP/QPIP Adeudado/reembolso: este es el total de la sección Adeudado/Reembolso del Empleador y del Empleado

Campos de CPP/QPP

CPP y QPP también incluyen la Fecha de contratación, Fecha de nacimiento (DOB) y Períodos trabajados, como se explicó anteriormente.

Si hay un monto negativo en CPP/EI Adeudado/Reembolso, el empleado/la empresa han pagado de más CPP/EI. Si hay un monto positivo en CPP/EI Adeudado/Reembolso, el empleado/la empresa han pagado de menos CPP/EI. Su total adeudado/reembolso aparece en la parte inferior. Todos los pagos de menos o de más de los empleados deberán gestionarse manualmente y no se procesarán en esta conciliación.

Qué hacer si aparece un monto de Adeudado/Reembolso

Si los montos son +/- $1.00, esto podría ser resultado del redondeo de nóminas individuales. Por lo general, la CRA/MRQ los ignora.

Si tiene un monto adeudado/reembolso en la columna Adeudado/Reembolso del Empleado, puede hacer ajustes en el próximo pago del empleado.

Si planea hacer cambios en una nómina, descargue CADA sección de este informe donde haya un saldo para sus registros.

En el próximo pago del empleado, cuando llegue al paso de revisión de la nómina, haga clic en el nombre del empleado y SUME/RESTE el adeudado/reembolso en su casilla de impuestos correspondiente.

Haga clic en Guardar.

Realizar este ajuste también actualizará las porciones del empleador.

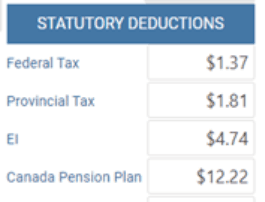

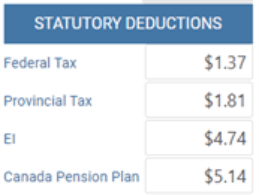

Ejemplo: el empleado 1 pagó de más CPP por $7.08.

En la próxima nómina, en el paso de revisión, haga clic en el nombre del empleado y reduzca el CPP en pantalla en $7.08 y haga clic en guardar

Vuelva a ejecutar el informe PIER para confirmar y el empleado ya no debería aparecer en la lista

Remita a la CRA como de costumbre (a través de ePay con remesas o según sus informes)

Si el empleado ya no trabaja para su empresa y hubo un pago insuficiente, puede actualizar manualmente el YTD del empleado y guardarlo. Es poco probable que reciba un PIER de la CRA o una evaluación de MRQ, pero DEBE:

Pagar cualquier monto adeudado directamente a la CRA/MRQ antes de la fecha de vencimiento de su remesa final del año calendario

Recuperar los fondos directamente del empleado

Consulte las pautas de la CRA/MRQ sobre qué hacer si no puede recuperar fondos de un empleado.

Si hubo un pago en exceso y el empleado ya no trabaja para usted, NO modifique el YTD del empleado. El empleado puede reclamar los pagos en exceso en sus declaraciones personales de impuestos sobre la renta. Para las porciones de la empresa, deberá trabajar directamente con la CRA/MRQ y su contador para intentar recuperar estos fondos.

Tareas relacionadas

Palabras clave: Pier, ingresos pensionables, ingresos asegurables, CPP, EI, PIER

396

¿No encuentra lo que busca? Podemos revisarlo de forma más directa para ayudarle a resolver su asunto — Crear caso o Contáctenos