Le Régime de pensions du Canada (RPC) a amorcé des améliorations et des modifications en 2019. L’objectif de ces améliorations est de veiller à ce que les Canadiennes et Canadiens aient accès à des prestations plus élevées et à une plus grande stabilité financière grâce à une légère hausse du montant qu’ils cotisent au RPC.

Cet article vise à expliquer les améliorations du Régime de pensions du Canada (RPC) prévues pour 2024 et leurs répercussions sur les entreprises, la paie, la conformité à l’ARC et les régimes de retraite des employés.

Employeur ou employé au Québec? Consultez notre article sur la bonification du RRQ qui arrive en 2024.

Table des matières

Changements à la paie

Documentation de la paie

Comprendre le calcul

Similarités avec le Régime de rentes du Québec (RRQ)

Conformité à l’ARC

Incidence sur les employés

L’incidence sur les employés

Conclusion

Ressources supplémentaires

Questions fréquentes

Changements à la paie

À compter de 2024, la bonification du RPC introduira effectivement une nouvelle limite de gains plus élevée. Cette limite est appelée le maximum supplémentaire des gains ouvrant droit à pension de l’année (MSGAP).

Cependant, le maximum des gains ouvrant droit à pension en vertu du RPC pour 2024 sera de 68 500 $ (soit le maximum des gains annuels ouvrant droit à pension ou MGA), en hausse par rapport à 66 600 $ en 2023.

Cela signifie que les gains jusqu’à 68 500 $ seront assujettis aux cotisations régulières au RPC.

De plus, un deuxième plafond de gains plus élevé de 73 200 $ sera mis en place en 2024, appelé le maximum supplémentaire des gains ouvrant droit à pension de l’année (MSGAP).

Les gains entre 68 500 $ et 73 200 $ seront assujettis à la deuxième phase des cotisations au RPC, soit les cotisations RPC2, à un taux différent.

Il est donc important d’inclure à la fois le MGA et le MSGAP dans votre présentation des améliorations du RPC de 2024 afin d’offrir un portrait complet des changements qui touchent la paie.

Ce que vous devriez faire :

Ne paniquez pas : Vous utilisez PayEvo pour votre paie, vous n’avez rien à craindre. Notre équipe d’experts en paie travaille fort pour s’assurer que les améliorations du RPC de 2024 ne modifieront pas votre façon de traiter la paie. Les employés verront les cotisations RPC2 comme une nouvelle ligne sur leurs T4.

Prévoyez votre budget en conséquence : Le jumelage des cotisations au RPC n’est pas peu coûteux, et cela est sur le point de devenir encore plus cher. Comme les employés peuvent accéder à une limite plus élevée et cotiser davantage au RPC, préparez-vous à assumer des coûts de contrepartie plus élevés. Rappelez-vous que les montants payés par l’employeur sont déductibles d’impôt; découvrez-en plus sur ce processus dans notre centre d’aide.

Documentation de la paie

Les cotisations bonifiées au RPC, aussi appelées RPC2, n’apparaîtront pas comme ligne distincte dans votre documentation de paie dans PayEvo, bien que vos employés les verront comme une ligne distincte sur leurs T4.

Ce que vous devriez faire :

Communication : C’est une excellente occasion d’informer vos employés des changements à venir au RPC; vous pourriez même partager cet article avec votre équipe.

Comprendre le calcul

Avec les améliorations du RPC pour 2024, il est important de comprendre comment les changements influencent les cotisations. Simplifions le calcul pour voir les effets concrets.

Avant la bonification

Auparavant, supposons que le maximum des gains ouvrant droit à pension était de 66 600 $. Avec un taux de cotisation de 5,95 %, la cotisation d’un employé serait :

66 600 $ × 0,0595 = 3 962,70 $ par année.

Après la bonification

Pour 2024, il y a deux paliers à considérer en raison de l’introduction d’un deuxième plafond de gains :

Premier palier (jusqu’à 68 500 $) : Continuez de payer 5,95 %.

Deuxième palier (de 68 500 $ à 73 200 $) : Payez 4 % pour les cotisations RPC2.

Calcul des cotisations au RPC pour 2024

Le nouveau calcul de cotisation annuelle est :

= (68 500-3500) × (0,0595) + (4 700 × 0,04)

= 3 867,50 $ + 188,00 $

= 4 055,50 $

Ainsi, selon les règles bonifiées du RPC pour 2024, la cotisation annuelle totale serait d’environ 4 055,50 $.

Graphique fourni par Saskatchewan.ca.

Remarques : Les montants du MGA et de la limite supérieure des gains du tableau sont des projections préparées par le Bureau de l’actuaire en chef. Les taux de cotisation du tableau sont des estimations et devront être confirmés officiellement par le Bureau de l’actuaire en chef; ils sont assujettis à des décisions de conception secondaires.

Similarités avec le Régime de rentes du Québec (RRQ)

Le RRQ connaît également des changements de taux similaires. Les employeurs et employés au Québec devraient savoir que les mêmes principes s’appliquent.

Conformité à l’ARC

Avec la bonification, vous êtes aussi responsable de verser les cotisations plus élevées au RPC à l’Agence du revenu du Canada (ARC). Essentiellement, vous devrez remettre à la fois les cotisations originales et les cotisations bonifiées au RPC, chacune calculée selon son maximum des gains ouvrant droit à pension respectif.

Ce que vous devriez faire :

Déclarations à l’ARC : Vérifiez que vos rapports de versement sont bien envoyés à chaque paie; suivez notre guide ici.

Audit : Il peut être judicieux d’effectuer des audits internes pour assurer la conformité aux règlements de l’ARC. Certains forfaits permettent d’exécuter un rapport PIER pour recalculer le RPC, l’AE, le RRQ et le RQAP afin de vérifier s’il existe des écarts. Vérifiez si vous êtes admissible ici.

Incidence sur les employés

Les améliorations du RPC n’ont pas seulement un impact sur votre paie, elles influencent aussi les prestations de retraite de vos employés. Essentiellement, le RPC bonifié offrira des pensions de retraite, de survivant et d’invalidité plus élevées pour tous les cotisants.

L’augmentation est un ajustement à long terme et se concrétisera pleinement après environ 40 ans de cotisation, augmentant le montant maximal de la prestation de retraite d’environ 50 %.

Les améliorations du Régime de pensions du Canada (RPC) ont effectivement une incidence importante sur les prestations de retraite des employés. Depuis 2019, le RPC est bonifié progressivement afin d’offrir des pensions de retraite, de survivant et d’invalidité plus élevées aux cotisants.

Cette bonification est conçue comme un « complément » au RPC de base, en ajoutant deux composantes additionnelles : la première, mise en œuvre graduellement entre 2019 et 2023, et la seconde, qui sera mise en œuvre graduellement entre 2024 et 2025.

La bonification vise à remplacer une plus grande part des gains moyens de travail, passant d’un quart (25 %) à un tiers (33,33 %) de ces gains pour les cotisations versées après 2019. Ce changement est important, car il influence directement le montant de pension qu’un employé recevra à la retraite.

L’un des effets les plus notables est l’augmentation de la pension de retraite maximale du RPC, qui devrait dépasser 50 % pour les personnes qui versent des cotisations bonifiées pendant 40 ans. Cela signifie que l’avantage à long terme des améliorations se matérialisera pleinement sur une période d’environ 40 ans.

À compter de 2024, une deuxième limite de gains plus élevée sera introduite. Les employés et les employeurs cotiseront chacun 4 % de plus sur les gains au-dessus du premier plafond de gains (le maximum des gains annuels ouvrant droit à pension ou MGA) jusqu’au montant du deuxième plafond de gains (le maximum supplémentaire des gains ouvrant droit à pension de l’année ou MSGAP).

Cela s’applique aux gains entre le MGA et le MSGAP. Pour les travailleurs autonomes, le taux de cotisation pour cette tranche additionnelle sera de 8 %.

Prestations des employés dans le cadre du RPC bonifié.

L’incidence sur les employés

Illustrons cela avec un exemple. Considérons Sarah, une employée ayant un salaire annuel de 80 000 $. L’introduction des améliorations du RPC, particulièrement la deuxième phase qui débute en 2024, affecte ses cotisations.

Scénario 2023 :

Maximum original des gains ouvrant droit à pension (MGA) : 66 600 $.

Taux de cotisation au RPC de l’employée : 5,95 %.

Cotisation au RPC de Sarah pour 2023 : 66 600 $ × 5,95 % = 3 962,70 $ (comme ses gains dépassent le MGA, elle cotise sur le plein montant ouvrant droit à pension).

Scénario 2024 :

Premier plafond de gains (MGA) : 68 500 $.

Exemption de base : 3 500 $.

Deuxième plafond de gains (MSGAP) : 73 200 $.

Gains bonifiés pour la phase 2 (différence entre le MGA et le MSGAP) : 73 200 $ – 68 500 $ = 4 700 $.

Taux de cotisation au RPC pour la phase 2 : 4 %.

Cotisation au RPC de Sarah pour 2024 :

Sur le premier plafond de gains (après exemption) : (68 500 $ – 3 500 $) × 5,95 % = 3 867,50 $.

Sur les gains bonifiés de la phase 2 : 4 700 $ × 4 % = 188,00 $.

Cotisation totale au RPC pour 2024 : 3 867,50 $ + 188,00 $ = 4 055,50 $.

Par conséquent, en 2023, la cotisation au RPC de Sarah serait de 3 962,70 $, et en 2024, sa cotisation totale au RPC passerait à environ 4 055,50 $ en raison de son admissibilité à la deuxième phase des améliorations du RPC.

Remarque : Ces calculs sont fondés sur les détails de la bonification du RPC fournis par l’Agence du revenu du Canada pour l’année 2024. Pour les chiffres officiels, veuillez consulter les tableaux du plan de bonification de l’ARC.

Cette révision reflète les plafonds exacts des gains ouvrant droit à pension et les taux de cotisation pour 2024. La deuxième phase de la bonification du RPC comprend une nouvelle limite de gains plus élevée, appelée le maximum supplémentaire des gains ouvrant droit à pension de l’année (MSGAP), qui s’ajoute au maximum des gains annuels ouvrant droit à pension (MGA).

Pour des renseignements plus détaillés, vous pouvez consulter l’annonce de l’Agence du revenu du Canada et la page Canada.ca sur la bonification du RPC.

Ce que vous devriez faire :

Communication : Tenez vos employés informés de la façon dont les améliorations du RPC peuvent avoir une incidence sur leurs prestations de retraite.

Ressources : Envisagez d’organiser des ateliers ou des séminaires pour aider les employés à comprendre la complexité du RPC et son incidence sur leur planification financière. La littératie financière contribue à une équipe plus heureuse et plus productive.

Conclusion

La bonification du RPC prévue pour 2024 apporte plusieurs changements auxquels les employeurs doivent se préparer. En mettant vos systèmes à jour de façon proactive, en informant vos employés et en assurant la conformité à l’ARC, vous faciliterez grandement une transition harmonieuse à travers ces changements.

Ressources supplémentaires

Questions fréquentes

Qu’est-ce que la bonification du RPC pour 2024?

La bonification du RPC pour 2024 introduit une nouvelle limite de gains plus élevée, appelée le maximum supplémentaire des gains ouvrant droit à pension de l’année. Cette limite sera de 7 % supérieure au maximum original des gains annuels ouvrant droit à pension.

Les employeurs doivent-ils mettre à jour leur logiciel de paie?

Non! Nous nous occupons des aspects techniques complexes en arrière-plan, pour que vous puissiez relaxer et continuer à soumettre vos paies de la même manière.

Le RPC2 apparaîtra-t-il séparément lors du traitement de la paie?

Les cotisations bonifiées au RPC, appelées RPC2, n’apparaîtront pas comme ligne distincte dans votre documentation de paie sur PayEvo, bien qu’elles apparaîtront comme une ligne distincte sur les T4.

Y a-t-il de nouvelles responsabilités de conformité à l’ARC?

Oui, avec la bonification du RPC, les employeurs devront remettre à l’Agence du revenu du Canada (ARC) à la fois les cotisations originales et les cotisations bonifiées au RPC. Le processus demeure le même, mais à un coût plus élevé pour les employeurs.

Comment la bonification du RPC affecte-t-elle les pensions des employés?

Le RPC bonifié augmentera à long terme les pensions de retraite, de survivant et d’invalidité des employés. Toutefois, les avantages complets prendront environ 40 ans à se matérialiser pleinement.

Le Régime de pensions du Canada (RPC) a amorcé des améliorations et des modifications en 2019. L’objectif de ces améliorations est de veiller à ce que les Canadiennes et Canadiens aient accès à des prestations plus élevées et à une plus grande stabilité financière grâce à une légère hausse du montant qu’ils cotisent au RPC.

Cet article vise à expliquer les améliorations du Régime de pensions du Canada (RPC) prévues pour 2024 et leurs répercussions sur les entreprises, la paie, la conformité à l’ARC et les régimes de retraite des employés.

Employeur ou employé au Québec? Consultez notre article sur la bonification du RRQ qui arrive en 2024.

Table des matières

Changements à la paie

Documentation de la paie

Comprendre le calcul

Similarités avec le Régime de rentes du Québec (RRQ)

Conformité à l’ARC

Incidence sur les employés

L’incidence sur les employés

Conclusion

Ressources supplémentaires

Questions fréquentes

Changements à la paie

À compter de 2024, la bonification du RPC introduira effectivement une nouvelle limite de gains plus élevée. Cette limite est appelée le maximum supplémentaire des gains ouvrant droit à pension de l’année (MSGAP).

Cependant, le maximum des gains ouvrant droit à pension en vertu du RPC pour 2024 sera de 68 500 $ (soit le maximum des gains annuels ouvrant droit à pension ou MGA), en hausse par rapport à 66 600 $ en 2023.

Cela signifie que les gains jusqu’à 68 500 $ seront assujettis aux cotisations régulières au RPC.

De plus, un deuxième plafond de gains plus élevé de 73 200 $ sera mis en place en 2024, appelé le maximum supplémentaire des gains ouvrant droit à pension de l’année (MSGAP).

Les gains entre 68 500 $ et 73 200 $ seront assujettis à la deuxième phase des cotisations au RPC, soit les cotisations RPC2, à un taux différent.

Il est donc important d’inclure à la fois le MGA et le MSGAP dans votre présentation des améliorations du RPC de 2024 afin d’offrir un portrait complet des changements qui touchent la paie.

Ce que vous devriez faire :

Ne paniquez pas : Vous utilisez PayEvo pour votre paie, vous n’avez rien à craindre. Notre équipe d’experts en paie travaille fort pour s’assurer que les améliorations du RPC de 2024 ne modifieront pas votre façon de traiter la paie. Les employés verront les cotisations RPC2 comme une nouvelle ligne sur leurs T4.

Prévoyez votre budget en conséquence : Le jumelage des cotisations au RPC n’est pas peu coûteux, et cela est sur le point de devenir encore plus cher. Comme les employés peuvent accéder à une limite plus élevée et cotiser davantage au RPC, préparez-vous à assumer des coûts de contrepartie plus élevés. Rappelez-vous que les montants payés par l’employeur sont déductibles d’impôt; découvrez-en plus sur ce processus dans notre centre d’aide.

Documentation de la paie

Les cotisations bonifiées au RPC, aussi appelées RPC2, n’apparaîtront pas comme ligne distincte dans votre documentation de paie dans PayEvo, bien que vos employés les verront comme une ligne distincte sur leurs T4.

Ce que vous devriez faire :

Communication : C’est une excellente occasion d’informer vos employés des changements à venir au RPC; vous pourriez même partager cet article avec votre équipe.

Comprendre le calcul

Avec les améliorations du RPC pour 2024, il est important de comprendre comment les changements influencent les cotisations. Simplifions le calcul pour voir les effets concrets.

Avant la bonification

Auparavant, supposons que le maximum des gains ouvrant droit à pension était de 66 600 $. Avec un taux de cotisation de 5,95 %, la cotisation d’un employé serait :

66 600 $ × 0,0595 = 3 962,70 $ par année.

Après la bonification

Pour 2024, il y a deux paliers à considérer en raison de l’introduction d’un deuxième plafond de gains :

Premier palier (jusqu’à 68 500 $) : Continuez de payer 5,95 %.

Deuxième palier (de 68 500 $ à 73 200 $) : Payez 4 % pour les cotisations RPC2.

Calcul des cotisations au RPC pour 2024

Le nouveau calcul de cotisation annuelle est :

= (68 500-3500) × (0,0595) + (4 700 × 0,04)

= 3 867,50 $ + 188,00 $

= 4 055,50 $

Ainsi, selon les règles bonifiées du RPC pour 2024, la cotisation annuelle totale serait d’environ 4 055,50 $.

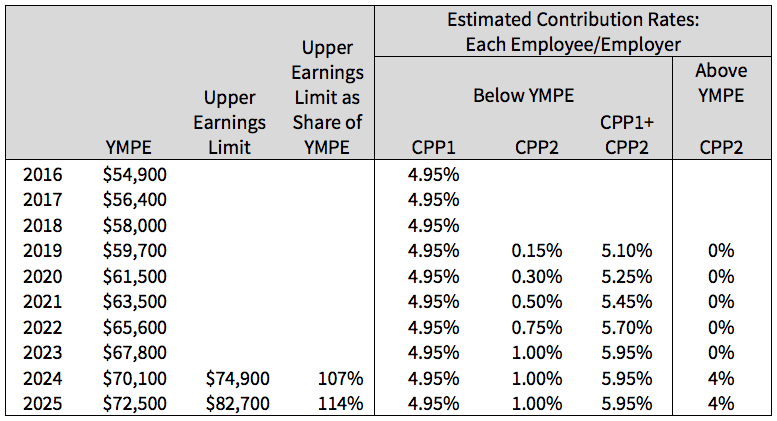

Graphique fourni par Saskatchewan.ca.

Remarques : Les montants du MGA et de la limite supérieure des gains du tableau sont des projections préparées par le Bureau de l’actuaire en chef. Les taux de cotisation du tableau sont des estimations et devront être confirmés officiellement par le Bureau de l’actuaire en chef; ils sont assujettis à des décisions de conception secondaires.

Similarités avec le Régime de rentes du Québec (RRQ)

Le RRQ connaît également des changements de taux similaires. Les employeurs et employés au Québec devraient savoir que les mêmes principes s’appliquent.

Conformité à l’ARC

Avec la bonification, vous êtes aussi responsable de verser les cotisations plus élevées au RPC à l’Agence du revenu du Canada (ARC). Essentiellement, vous devrez remettre à la fois les cotisations originales et les cotisations bonifiées au RPC, chacune calculée selon son maximum des gains ouvrant droit à pension respectif.

Ce que vous devriez faire :

Déclarations à l’ARC : Vérifiez que vos rapports de versement sont bien envoyés à chaque paie; suivez notre guide ici.

Audit : Il peut être judicieux d’effectuer des audits internes pour assurer la conformité aux règlements de l’ARC. Certains forfaits permettent d’exécuter un rapport PIER pour recalculer le RPC, l’AE, le RRQ et le RQAP afin de vérifier s’il existe des écarts. Vérifiez si vous êtes admissible ici.

Incidence sur les employés

Les améliorations du RPC n’ont pas seulement un impact sur votre paie, elles influencent aussi les prestations de retraite de vos employés. Essentiellement, le RPC bonifié offrira des pensions de retraite, de survivant et d’invalidité plus élevées pour tous les cotisants.

L’augmentation est un ajustement à long terme et se concrétisera pleinement après environ 40 ans de cotisation, augmentant le montant maximal de la prestation de retraite d’environ 50 %.

Les améliorations du Régime de pensions du Canada (RPC) ont effectivement une incidence importante sur les prestations de retraite des employés. Depuis 2019, le RPC est bonifié progressivement afin d’offrir des pensions de retraite, de survivant et d’invalidité plus élevées aux cotisants.

Cette bonification est conçue comme un « complément » au RPC de base, en ajoutant deux composantes additionnelles : la première, mise en œuvre graduellement entre 2019 et 2023, et la seconde, qui sera mise en œuvre graduellement entre 2024 et 2025.

La bonification vise à remplacer une plus grande part des gains moyens de travail, passant d’un quart (25 %) à un tiers (33,33 %) de ces gains pour les cotisations versées après 2019. Ce changement est important, car il influence directement le montant de pension qu’un employé recevra à la retraite.

L’un des effets les plus notables est l’augmentation de la pension de retraite maximale du RPC, qui devrait dépasser 50 % pour les personnes qui versent des cotisations bonifiées pendant 40 ans. Cela signifie que l’avantage à long terme des améliorations se matérialisera pleinement sur une période d’environ 40 ans.

À compter de 2024, une deuxième limite de gains plus élevée sera introduite. Les employés et les employeurs cotiseront chacun 4 % de plus sur les gains au-dessus du premier plafond de gains (le maximum des gains annuels ouvrant droit à pension ou MGA) jusqu’au montant du deuxième plafond de gains (le maximum supplémentaire des gains ouvrant droit à pension de l’année ou MSGAP).

Cela s’applique aux gains entre le MGA et le MSGAP. Pour les travailleurs autonomes, le taux de cotisation pour cette tranche additionnelle sera de 8 %.

Prestations des employés dans le cadre du RPC bonifié.

L’incidence sur les employés

Illustrons cela avec un exemple. Considérons Sarah, une employée ayant un salaire annuel de 80 000 $. L’introduction des améliorations du RPC, particulièrement la deuxième phase qui débute en 2024, affecte ses cotisations.

Scénario 2023 :

Maximum original des gains ouvrant droit à pension (MGA) : 66 600 $.

Taux de cotisation au RPC de l’employée : 5,95 %.

Cotisation au RPC de Sarah pour 2023 : 66 600 $ × 5,95 % = 3 962,70 $ (comme ses gains dépassent le MGA, elle cotise sur le plein montant ouvrant droit à pension).

Scénario 2024 :

Premier plafond de gains (MGA) : 68 500 $.

Exemption de base : 3 500 $.

Deuxième plafond de gains (MSGAP) : 73 200 $.

Gains bonifiés pour la phase 2 (différence entre le MGA et le MSGAP) : 73 200 $ – 68 500 $ = 4 700 $.

Taux de cotisation au RPC pour la phase 2 : 4 %.

Cotisation au RPC de Sarah pour 2024 :

Sur le premier plafond de gains (après exemption) : (68 500 $ – 3 500 $) × 5,95 % = 3 867,50 $.

Sur les gains bonifiés de la phase 2 : 4 700 $ × 4 % = 188,00 $.

Cotisation totale au RPC pour 2024 : 3 867,50 $ + 188,00 $ = 4 055,50 $.

Par conséquent, en 2023, la cotisation au RPC de Sarah serait de 3 962,70 $, et en 2024, sa cotisation totale au RPC passerait à environ 4 055,50 $ en raison de son admissibilité à la deuxième phase des améliorations du RPC.

Remarque : Ces calculs sont fondés sur les détails de la bonification du RPC fournis par l’Agence du revenu du Canada pour l’année 2024. Pour les chiffres officiels, veuillez consulter les tableaux du plan de bonification de l’ARC.

Cette révision reflète les plafonds exacts des gains ouvrant droit à pension et les taux de cotisation pour 2024. La deuxième phase de la bonification du RPC comprend une nouvelle limite de gains plus élevée, appelée le maximum supplémentaire des gains ouvrant droit à pension de l’année (MSGAP), qui s’ajoute au maximum des gains annuels ouvrant droit à pension (MGA).

Pour des renseignements plus détaillés, vous pouvez consulter l’annonce de l’Agence du revenu du Canada et la page Canada.ca sur la bonification du RPC.

Ce que vous devriez faire :

Communication : Tenez vos employés informés de la façon dont les améliorations du RPC peuvent avoir une incidence sur leurs prestations de retraite.

Ressources : Envisagez d’organiser des ateliers ou des séminaires pour aider les employés à comprendre la complexité du RPC et son incidence sur leur planification financière. La littératie financière contribue à une équipe plus heureuse et plus productive.

Conclusion

La bonification du RPC prévue pour 2024 apporte plusieurs changements auxquels les employeurs doivent se préparer. En mettant vos systèmes à jour de façon proactive, en informant vos employés et en assurant la conformité à l’ARC, vous faciliterez grandement une transition harmonieuse à travers ces changements.

Ressources supplémentaires

Questions fréquentes

Qu’est-ce que la bonification du RPC pour 2024?

La bonification du RPC pour 2024 introduit une nouvelle limite de gains plus élevée, appelée le maximum supplémentaire des gains ouvrant droit à pension de l’année. Cette limite sera de 7 % supérieure au maximum original des gains annuels ouvrant droit à pension.

Les employeurs doivent-ils mettre à jour leur logiciel de paie?

Non! Nous nous occupons des aspects techniques complexes en arrière-plan, pour que vous puissiez relaxer et continuer à soumettre vos paies de la même manière.

Le RPC2 apparaîtra-t-il séparément lors du traitement de la paie?

Les cotisations bonifiées au RPC, appelées RPC2, n’apparaîtront pas comme ligne distincte dans votre documentation de paie sur PayEvo, bien qu’elles apparaîtront comme une ligne distincte sur les T4.

Y a-t-il de nouvelles responsabilités de conformité à l’ARC?

Oui, avec la bonification du RPC, les employeurs devront remettre à l’Agence du revenu du Canada (ARC) à la fois les cotisations originales et les cotisations bonifiées au RPC. Le processus demeure le même, mais à un coût plus élevé pour les employeurs.

Comment la bonification du RPC affecte-t-elle les pensions des employés?

Le RPC bonifié augmentera à long terme les pensions de retraite, de survivant et d’invalidité des employés. Toutefois, les avantages complets prendront environ 40 ans à se matérialiser pleinement.

Obtenez un essai gratuit de 15 jours dès aujourd’hui,

aucune carte de crédit requise.

Découvrez pourquoi plus de 20 000 entreprises font confiance à PayEvo pour gérer leur paie, la gestion des avantages sociaux et les solutions RH chaque jour.

Aucun spam. Désabonnement ou annulation à tout moment.

Obtenez un essai gratuit de 15 jours dès aujourd’hui,

aucune carte de crédit requise.

Découvrez pourquoi plus de 20 000 entreprises font confiance à PayEvo pour gérer leur paie, la gestion des avantages sociaux et les solutions RH chaque jour.

Aucun spam. Désabonnement ou annulation à tout moment.