El Plan de Pensiones de Canadá (CPP) comenzó su mejora y modificaciones en 2019. El objetivo de estas mejoras es garantizar que los canadienses tengan acceso a beneficios más altos y mayor estabilidad financiera mediante un pequeño aumento en el monto que contribuyen al CPP.

Esta publicación busca explicar las mejoras del Plan de Pensiones de Canadá (CPP) programadas para 2024 y sus implicaciones para las empresas, la nómina, el cumplimiento con la CRA y los planes de pensiones de los empleados.

¿Empleador o empleado de Québec? Consulta nuestra publicación sobre la mejora del QPP que llega en 2024.

Tabla de contenido

Cambios en la nómina

Documentación de nómina

Comprender el cálculo

Similitudes con el Plan de Pensiones de Quebec (QPP)

Cumplimiento con la CRA

Impacto en los empleados

El impacto en los empleados

Conclusión

Recursos adicionales

Preguntas frecuentes

Cambios en la nómina

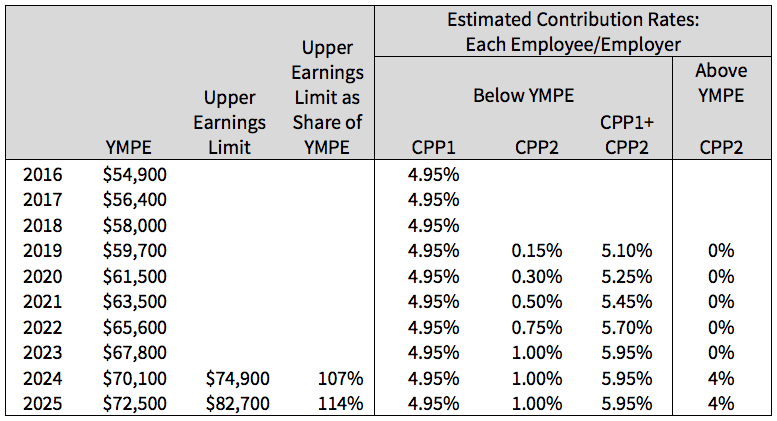

A partir de 2024, la mejora del CPP efectivamente introducirá un nuevo límite de ingresos más alto. Este límite se conoce como ingresos pensionables máximos adicionales del año (YAMPE).

Sin embargo, los ingresos pensionables máximos bajo el CPP para 2024 serán de $68,500 (que corresponde a los ingresos pensionables máximos del año o YMPE), frente a $66,600 en 2023.

Esto significa que los ingresos de hasta $68,500 estarán sujetos a las contribuciones estándar del CPP.

Además, en 2024 se implementará un segundo tope de ingresos más alto de $73,200, conocido como ingresos pensionables máximos adicionales del año (YAMPE).

Los ingresos entre $68,500 y $73,200 estarán sujetos a la segunda fase de contribuciones al CPP, o contribuciones CPP2, a una tasa diferente.

Por lo tanto, es importante incluir tanto el YMPE como el YAMPE en tu análisis de las mejoras del CPP para 2024 para ofrecer una visión completa de los cambios que afectan la nómina.

Qué deberías hacer:

No entres en pánico: Usas PayEvo para tu nómina, no tienes de qué preocuparte. Nuestro equipo de expertos en nómina está trabajando arduamente para garantizar que las mejoras del CPP de 2024 no alteren la forma en que procesas la nómina. Los empleados verán las contribuciones CPP2 como una nueva línea en sus T4.

Presupuesta en consecuencia: Igualar las contribuciones al CPP no es barato, y está por volverse más costoso. Con empleados que podrán acceder a un límite más alto y contribuir más al CPP, prepárate para asumir mayores costos de igualación. Recuerda que los montos del empleador son deducibles de impuestos; conoce más sobre este proceso en nuestro centro de ayuda.

Documentación de nómina

Las contribuciones mejoradas del CPP, también conocidas como CPP2, no aparecerán como una línea separada en tu documentación de nómina en PayEvo, aunque tus empleados sí lo verán como una línea separada en sus T4.

Qué deberías hacer:

Comunicación: Esta es una gran oportunidad para informar a tus empleados sobre los próximos cambios al CPP; incluso podrías compartir esta publicación con tu equipo.

Comprender el cálculo

Con las mejoras del CPP para 2024, es importante entender cómo los cambios afectan las contribuciones. Simplifiquemos el cálculo para ver los efectos en la práctica.

Antes de la mejora

Anteriormente, supongamos que los ingresos pensionables máximos eran de $66,600. Con una tasa de contribución de 5.95%, la contribución de un empleado sería:

$66,600 × 0.0595 = $3,962.70 al año.

Después de la mejora

Para 2024, hay dos niveles que considerar debido a la introducción de un segundo tope de ingresos:

Primer nivel (hasta $68,500): Se sigue pagando 5.95%.

Segundo nivel (de $68,500 a $73,200): Se paga 4% para contribuciones CPP2.

Cálculo de contribuciones al CPP para 2024

El nuevo cálculo de contribución anual es:

= ($68,500-3500) × (0.0595) + ($4,700 × 0.04)

= $3,867.50 + $188.00

= $4,055.50

Por lo tanto, bajo las reglas mejoradas del CPP para 2024, la contribución anual total sería aproximadamente de $4,055.50.

Gráfico cortesía de Saskatchewan.ca.

Notas: Los montos del YMPE y del Límite Superior de Ingresos en la tabla son proyecciones preparadas por la Oficina del Actuario Jefe. Las tasas de contribución de la tabla son estimaciones y deberán ser confirmadas oficialmente por la Oficina del Actuario Jefe, y están sujetas a decisiones secundarias de diseño.

Similitudes con el Plan de Pensiones de Quebec (QPP)

El QPP también está experimentando cambios similares en las tasas. Los empleadores y empleados en Quebec deben saber que se aplican los mismos principios.

Cumplimiento con la CRA

Con la mejora, también eres responsable de remitir las contribuciones más altas del CPP a la Agencia de Ingresos de Canadá (CRA). Esencialmente, deberás remitir tanto las contribuciones originales como las mejoradas del CPP, cada una calculada en función de sus respectivos ingresos pensionables máximos.

Qué deberías hacer:

Reportes a la CRA: Verifica que tus reportes de remesas se estén enviando en nómina; sigue nuestra guía aquí.

Auditoría: Puede ser recomendable realizar auditorías internas para asegurar el cumplimiento de las regulaciones de la CRA. Ciertos planes pueden ejecutar un informe PIER para recalcular CPP, EI, QPP y QPIP y ver si hay deficiencias. Revisa si calificas aquí.

Impacto en los empleados

Las mejoras del CPP no solo impactan tu nómina, sino que también influyen en los beneficios de jubilación de tus empleados. En esencia, el CPP mejorado proporcionará mayores pensiones de jubilación, sobrevivencia y discapacidad para todos los contribuyentes.

El incremento es un ajuste a largo plazo y se materializará por completo después de aproximadamente 40 años de contribuciones, aumentando el monto máximo de contribución para la jubilación en alrededor de un 50%.

Las mejoras del Plan de Pensiones de Canadá (CPP) efectivamente impactan de forma significativa los beneficios de jubilación de los empleados. Desde 2019, el CPP se ha mejorado gradualmente para ofrecer pensiones de jubilación, sobrevivencia y discapacidad más altas para los contribuyentes.

Esta mejora está diseñada como un “complemento” al CPP base, añadiendo dos componentes adicionales: el primer componente adicional, implementado gradualmente entre 2019 y 2023, y el segundo componente adicional, que se implementará entre 2024 y 2025.

La mejora busca reemplazar una mayor parte de los ingresos promedio del trabajo, pasando de un cuarto (25%) a un tercio (33.33%) de esos ingresos para las contribuciones realizadas después de 2019. Este cambio es importante porque impacta directamente el monto de pensión que recibirá un empleado al jubilarse.

Uno de los impactos más destacados es el aumento de la pensión máxima de jubilación del CPP, que se proyecta en más del 50% para quienes realicen contribuciones mejoradas durante 40 años. Esto significa que el beneficio a largo plazo de las mejoras se materializará completamente durante un período aproximado de 40 años.

A partir de 2024, se introducirá un segundo límite de ingresos más alto. Empleados y empleadores contribuirán cada uno con un 4% adicional sobre los ingresos por encima del primer tope de ingresos (los ingresos pensionables máximos del año o YMPE) hasta el monto del segundo tope de ingresos (los ingresos pensionables máximos adicionales del año o YAMPE).

Esto aplica a los ingresos entre el YMPE y el YAMPE. Para las personas trabajadoras por cuenta propia, la tasa de contribución para este rango adicional será del 8%.

Beneficios para empleados bajo el CPP mejorado.

El impacto en los empleados

Ilustrémoslo con un ejemplo. Considera a Sarah, una empleada con un salario anual de $80,000. La introducción de las mejoras del CPP, particularmente la segunda fase que comienza en 2024, afecta sus contribuciones.

Escenario 2023:

Ingresos pensionables máximos originales (YMPE): $66,600.

Tasa de contribución del empleado al CPP: 5.95%.

Contribución de Sarah al CPP en 2023: $66,600 × 5.95% = $3,962.70 (como sus ingresos superan el YMPE, contribuye sobre el monto pensionable completo).

Escenario 2024:

Primer tope de ingresos (YMPE): $68,500.

Exención básica: $3,500.

Segundo tope de ingresos (YAMPE): $73,200.

Ingresos mejorados para la fase 2 (diferencia entre YMPE y YAMPE): $73,200 – $68,500 = $4,700.

Tasa de contribución CPP de fase 2: 4%.

Contribución de Sarah al CPP en 2024:

Sobre el primer tope de ingresos (después de la exención): ($68,500 – $3,500) × 5.95% = $3,867.50.

Sobre ingresos mejorados para la fase 2: $4,700 × 4% = $188.00.

Contribución total al CPP en 2024: $3,867.50 + $188.00 = $4,055.50.

Por lo tanto, en 2023 la contribución de Sarah al CPP sería de $3,962.70, y en 2024 su contribución total al CPP aumentaría a aproximadamente $4,055.50 debido a que califica para la segunda fase de las mejoras del CPP.

Nota: Estos cálculos se basan en los detalles de la mejora del CPP proporcionados por la Agencia de Ingresos de Canadá para el año 2024. Para cifras oficiales, consulta las tablas del Plan de Mejora de la CRA.

Esta revisión refleja los topes correctos de ingresos pensionables y las tasas de contribución para 2024. La segunda fase de las mejoras del CPP incluye un nuevo límite de ingresos más alto, conocido como ingresos pensionables máximos adicionales del año (YAMPE), que se introduce por encima de los ingresos pensionables máximos estándar del año (YMPE).

Para información más detallada, puedes consultar el anuncio de la Agencia de Ingresos de Canadá y la página de Canada.ca sobre mejoras del CPP.

Qué deberías hacer:

Comunicación: Mantén a tus empleados informados sobre cómo las mejoras del CPP pueden impactar sus beneficios de jubilación.

Recursos: Considera organizar talleres o seminarios para ayudar a los empleados a comprender la complejidad del CPP y su impacto en su planificación financiera. La educación financiera conduce a un equipo más feliz y productivo.

Conclusión

La mejora del CPP programada para 2024 trae varios cambios para los que los empleadores deben prepararse. Ser proactivo al actualizar tus sistemas, informar a tus empleados y asegurar el cumplimiento con la CRA te ayudará mucho a transitar estos cambios con tranquilidad.

Recursos adicionales

Preguntas frecuentes

¿Qué es la mejora del CPP para 2024?

La mejora del CPP para 2024 introduce un nuevo límite de ingresos más alto, conocido como ingresos pensionables máximos adicionales del año. Este límite será 7% más alto que los ingresos pensionables máximos originales del año.

¿Los empleadores tienen que actualizar el software de nómina?

¡No! Nosotros nos encargaremos de los aspectos técnicos más complejos en segundo plano, para que puedas relajarte y seguir enviando nóminas de la misma manera de siempre.

¿CPP2 aparecerá por separado al enviar la nómina?

Las contribuciones mejoradas del CPP, conocidas como CPP2, no aparecerán como una línea separada en tu documentación de nómina en PayEvo, aunque sí aparecerán como una línea separada en los T4.

¿Hay nuevas responsabilidades de cumplimiento con la CRA?

Sí, con la mejora del CPP, los empleadores deberán remitir tanto las contribuciones originales como las mejoradas del CPP a la Agencia de Ingresos de Canadá (CRA). El proceso es el mismo, pero con un costo mayor para los empleadores.

¿Cómo afecta la mejora del CPP a las pensiones de los empleados?

El CPP mejorado aumentará las pensiones de jubilación, sobrevivencia y discapacidad para los empleados a largo plazo. Sin embargo, los beneficios completos tardarán alrededor de 40 años en materializarse por completo.

El Plan de Pensiones de Canadá (CPP) comenzó su mejora y modificaciones en 2019. El objetivo de estas mejoras es garantizar que los canadienses tengan acceso a beneficios más altos y mayor estabilidad financiera mediante un pequeño aumento en el monto que contribuyen al CPP.

Esta publicación busca explicar las mejoras del Plan de Pensiones de Canadá (CPP) programadas para 2024 y sus implicaciones para las empresas, la nómina, el cumplimiento con la CRA y los planes de pensiones de los empleados.

¿Empleador o empleado de Québec? Consulta nuestra publicación sobre la mejora del QPP que llega en 2024.

Tabla de contenido

Cambios en la nómina

Documentación de nómina

Comprender el cálculo

Similitudes con el Plan de Pensiones de Quebec (QPP)

Cumplimiento con la CRA

Impacto en los empleados

El impacto en los empleados

Conclusión

Recursos adicionales

Preguntas frecuentes

Cambios en la nómina

A partir de 2024, la mejora del CPP efectivamente introducirá un nuevo límite de ingresos más alto. Este límite se conoce como ingresos pensionables máximos adicionales del año (YAMPE).

Sin embargo, los ingresos pensionables máximos bajo el CPP para 2024 serán de $68,500 (que corresponde a los ingresos pensionables máximos del año o YMPE), frente a $66,600 en 2023.

Esto significa que los ingresos de hasta $68,500 estarán sujetos a las contribuciones estándar del CPP.

Además, en 2024 se implementará un segundo tope de ingresos más alto de $73,200, conocido como ingresos pensionables máximos adicionales del año (YAMPE).

Los ingresos entre $68,500 y $73,200 estarán sujetos a la segunda fase de contribuciones al CPP, o contribuciones CPP2, a una tasa diferente.

Por lo tanto, es importante incluir tanto el YMPE como el YAMPE en tu análisis de las mejoras del CPP para 2024 para ofrecer una visión completa de los cambios que afectan la nómina.

Qué deberías hacer:

No entres en pánico: Usas PayEvo para tu nómina, no tienes de qué preocuparte. Nuestro equipo de expertos en nómina está trabajando arduamente para garantizar que las mejoras del CPP de 2024 no alteren la forma en que procesas la nómina. Los empleados verán las contribuciones CPP2 como una nueva línea en sus T4.

Presupuesta en consecuencia: Igualar las contribuciones al CPP no es barato, y está por volverse más costoso. Con empleados que podrán acceder a un límite más alto y contribuir más al CPP, prepárate para asumir mayores costos de igualación. Recuerda que los montos del empleador son deducibles de impuestos; conoce más sobre este proceso en nuestro centro de ayuda.

Documentación de nómina

Las contribuciones mejoradas del CPP, también conocidas como CPP2, no aparecerán como una línea separada en tu documentación de nómina en PayEvo, aunque tus empleados sí lo verán como una línea separada en sus T4.

Qué deberías hacer:

Comunicación: Esta es una gran oportunidad para informar a tus empleados sobre los próximos cambios al CPP; incluso podrías compartir esta publicación con tu equipo.

Comprender el cálculo

Con las mejoras del CPP para 2024, es importante entender cómo los cambios afectan las contribuciones. Simplifiquemos el cálculo para ver los efectos en la práctica.

Antes de la mejora

Anteriormente, supongamos que los ingresos pensionables máximos eran de $66,600. Con una tasa de contribución de 5.95%, la contribución de un empleado sería:

$66,600 × 0.0595 = $3,962.70 al año.

Después de la mejora

Para 2024, hay dos niveles que considerar debido a la introducción de un segundo tope de ingresos:

Primer nivel (hasta $68,500): Se sigue pagando 5.95%.

Segundo nivel (de $68,500 a $73,200): Se paga 4% para contribuciones CPP2.

Cálculo de contribuciones al CPP para 2024

El nuevo cálculo de contribución anual es:

= ($68,500-3500) × (0.0595) + ($4,700 × 0.04)

= $3,867.50 + $188.00

= $4,055.50

Por lo tanto, bajo las reglas mejoradas del CPP para 2024, la contribución anual total sería aproximadamente de $4,055.50.

Gráfico cortesía de Saskatchewan.ca.

Notas: Los montos del YMPE y del Límite Superior de Ingresos en la tabla son proyecciones preparadas por la Oficina del Actuario Jefe. Las tasas de contribución de la tabla son estimaciones y deberán ser confirmadas oficialmente por la Oficina del Actuario Jefe, y están sujetas a decisiones secundarias de diseño.

Similitudes con el Plan de Pensiones de Quebec (QPP)

El QPP también está experimentando cambios similares en las tasas. Los empleadores y empleados en Quebec deben saber que se aplican los mismos principios.

Cumplimiento con la CRA

Con la mejora, también eres responsable de remitir las contribuciones más altas del CPP a la Agencia de Ingresos de Canadá (CRA). Esencialmente, deberás remitir tanto las contribuciones originales como las mejoradas del CPP, cada una calculada en función de sus respectivos ingresos pensionables máximos.

Qué deberías hacer:

Reportes a la CRA: Verifica que tus reportes de remesas se estén enviando en nómina; sigue nuestra guía aquí.

Auditoría: Puede ser recomendable realizar auditorías internas para asegurar el cumplimiento de las regulaciones de la CRA. Ciertos planes pueden ejecutar un informe PIER para recalcular CPP, EI, QPP y QPIP y ver si hay deficiencias. Revisa si calificas aquí.

Impacto en los empleados

Las mejoras del CPP no solo impactan tu nómina, sino que también influyen en los beneficios de jubilación de tus empleados. En esencia, el CPP mejorado proporcionará mayores pensiones de jubilación, sobrevivencia y discapacidad para todos los contribuyentes.

El incremento es un ajuste a largo plazo y se materializará por completo después de aproximadamente 40 años de contribuciones, aumentando el monto máximo de contribución para la jubilación en alrededor de un 50%.

Las mejoras del Plan de Pensiones de Canadá (CPP) efectivamente impactan de forma significativa los beneficios de jubilación de los empleados. Desde 2019, el CPP se ha mejorado gradualmente para ofrecer pensiones de jubilación, sobrevivencia y discapacidad más altas para los contribuyentes.

Esta mejora está diseñada como un “complemento” al CPP base, añadiendo dos componentes adicionales: el primer componente adicional, implementado gradualmente entre 2019 y 2023, y el segundo componente adicional, que se implementará entre 2024 y 2025.

La mejora busca reemplazar una mayor parte de los ingresos promedio del trabajo, pasando de un cuarto (25%) a un tercio (33.33%) de esos ingresos para las contribuciones realizadas después de 2019. Este cambio es importante porque impacta directamente el monto de pensión que recibirá un empleado al jubilarse.

Uno de los impactos más destacados es el aumento de la pensión máxima de jubilación del CPP, que se proyecta en más del 50% para quienes realicen contribuciones mejoradas durante 40 años. Esto significa que el beneficio a largo plazo de las mejoras se materializará completamente durante un período aproximado de 40 años.

A partir de 2024, se introducirá un segundo límite de ingresos más alto. Empleados y empleadores contribuirán cada uno con un 4% adicional sobre los ingresos por encima del primer tope de ingresos (los ingresos pensionables máximos del año o YMPE) hasta el monto del segundo tope de ingresos (los ingresos pensionables máximos adicionales del año o YAMPE).

Esto aplica a los ingresos entre el YMPE y el YAMPE. Para las personas trabajadoras por cuenta propia, la tasa de contribución para este rango adicional será del 8%.

Beneficios para empleados bajo el CPP mejorado.

El impacto en los empleados

Ilustrémoslo con un ejemplo. Considera a Sarah, una empleada con un salario anual de $80,000. La introducción de las mejoras del CPP, particularmente la segunda fase que comienza en 2024, afecta sus contribuciones.

Escenario 2023:

Ingresos pensionables máximos originales (YMPE): $66,600.

Tasa de contribución del empleado al CPP: 5.95%.

Contribución de Sarah al CPP en 2023: $66,600 × 5.95% = $3,962.70 (como sus ingresos superan el YMPE, contribuye sobre el monto pensionable completo).

Escenario 2024:

Primer tope de ingresos (YMPE): $68,500.

Exención básica: $3,500.

Segundo tope de ingresos (YAMPE): $73,200.

Ingresos mejorados para la fase 2 (diferencia entre YMPE y YAMPE): $73,200 – $68,500 = $4,700.

Tasa de contribución CPP de fase 2: 4%.

Contribución de Sarah al CPP en 2024:

Sobre el primer tope de ingresos (después de la exención): ($68,500 – $3,500) × 5.95% = $3,867.50.

Sobre ingresos mejorados para la fase 2: $4,700 × 4% = $188.00.

Contribución total al CPP en 2024: $3,867.50 + $188.00 = $4,055.50.

Por lo tanto, en 2023 la contribución de Sarah al CPP sería de $3,962.70, y en 2024 su contribución total al CPP aumentaría a aproximadamente $4,055.50 debido a que califica para la segunda fase de las mejoras del CPP.

Nota: Estos cálculos se basan en los detalles de la mejora del CPP proporcionados por la Agencia de Ingresos de Canadá para el año 2024. Para cifras oficiales, consulta las tablas del Plan de Mejora de la CRA.

Esta revisión refleja los topes correctos de ingresos pensionables y las tasas de contribución para 2024. La segunda fase de las mejoras del CPP incluye un nuevo límite de ingresos más alto, conocido como ingresos pensionables máximos adicionales del año (YAMPE), que se introduce por encima de los ingresos pensionables máximos estándar del año (YMPE).

Para información más detallada, puedes consultar el anuncio de la Agencia de Ingresos de Canadá y la página de Canada.ca sobre mejoras del CPP.

Qué deberías hacer:

Comunicación: Mantén a tus empleados informados sobre cómo las mejoras del CPP pueden impactar sus beneficios de jubilación.

Recursos: Considera organizar talleres o seminarios para ayudar a los empleados a comprender la complejidad del CPP y su impacto en su planificación financiera. La educación financiera conduce a un equipo más feliz y productivo.

Conclusión

La mejora del CPP programada para 2024 trae varios cambios para los que los empleadores deben prepararse. Ser proactivo al actualizar tus sistemas, informar a tus empleados y asegurar el cumplimiento con la CRA te ayudará mucho a transitar estos cambios con tranquilidad.

Recursos adicionales

Preguntas frecuentes

¿Qué es la mejora del CPP para 2024?

La mejora del CPP para 2024 introduce un nuevo límite de ingresos más alto, conocido como ingresos pensionables máximos adicionales del año. Este límite será 7% más alto que los ingresos pensionables máximos originales del año.

¿Los empleadores tienen que actualizar el software de nómina?

¡No! Nosotros nos encargaremos de los aspectos técnicos más complejos en segundo plano, para que puedas relajarte y seguir enviando nóminas de la misma manera de siempre.

¿CPP2 aparecerá por separado al enviar la nómina?

Las contribuciones mejoradas del CPP, conocidas como CPP2, no aparecerán como una línea separada en tu documentación de nómina en PayEvo, aunque sí aparecerán como una línea separada en los T4.

¿Hay nuevas responsabilidades de cumplimiento con la CRA?

Sí, con la mejora del CPP, los empleadores deberán remitir tanto las contribuciones originales como las mejoradas del CPP a la Agencia de Ingresos de Canadá (CRA). El proceso es el mismo, pero con un costo mayor para los empleadores.

¿Cómo afecta la mejora del CPP a las pensiones de los empleados?

El CPP mejorado aumentará las pensiones de jubilación, sobrevivencia y discapacidad para los empleados a largo plazo. Sin embargo, los beneficios completos tardarán alrededor de 40 años en materializarse por completo.

Obtén una prueba gratuita de 15 días hoy,

no se requiere tarjeta de crédito.

Descubre por qué más de 20,000 empresas confían en PayEvo para gestionar su nómina, la administración de beneficios y las soluciones de RR. HH. todos los días.

Sin spam. Puedes darte de baja o cancelar en cualquier momento.

Obtén una prueba gratuita de 15 días hoy,

no se requiere tarjeta de crédito.

Descubre por qué más de 20,000 empresas confían en PayEvo para gestionar su nómina, la administración de beneficios y las soluciones de RR. HH. todos los días.

Sin spam. Puedes darte de baja o cancelar en cualquier momento.